저같은 주린이에게 적립식 장기투자가 유리하다고 알고 있습니다. 그래서 ETF와 업계 대표 우량주를 조금씩 사 모으고 있지요.

그럼에도 차트를 통한 기술적 분석을 알고 싶어서 아주 소액으로 스윙투자를 하고 있습니다. 공부하는 차원입니다.

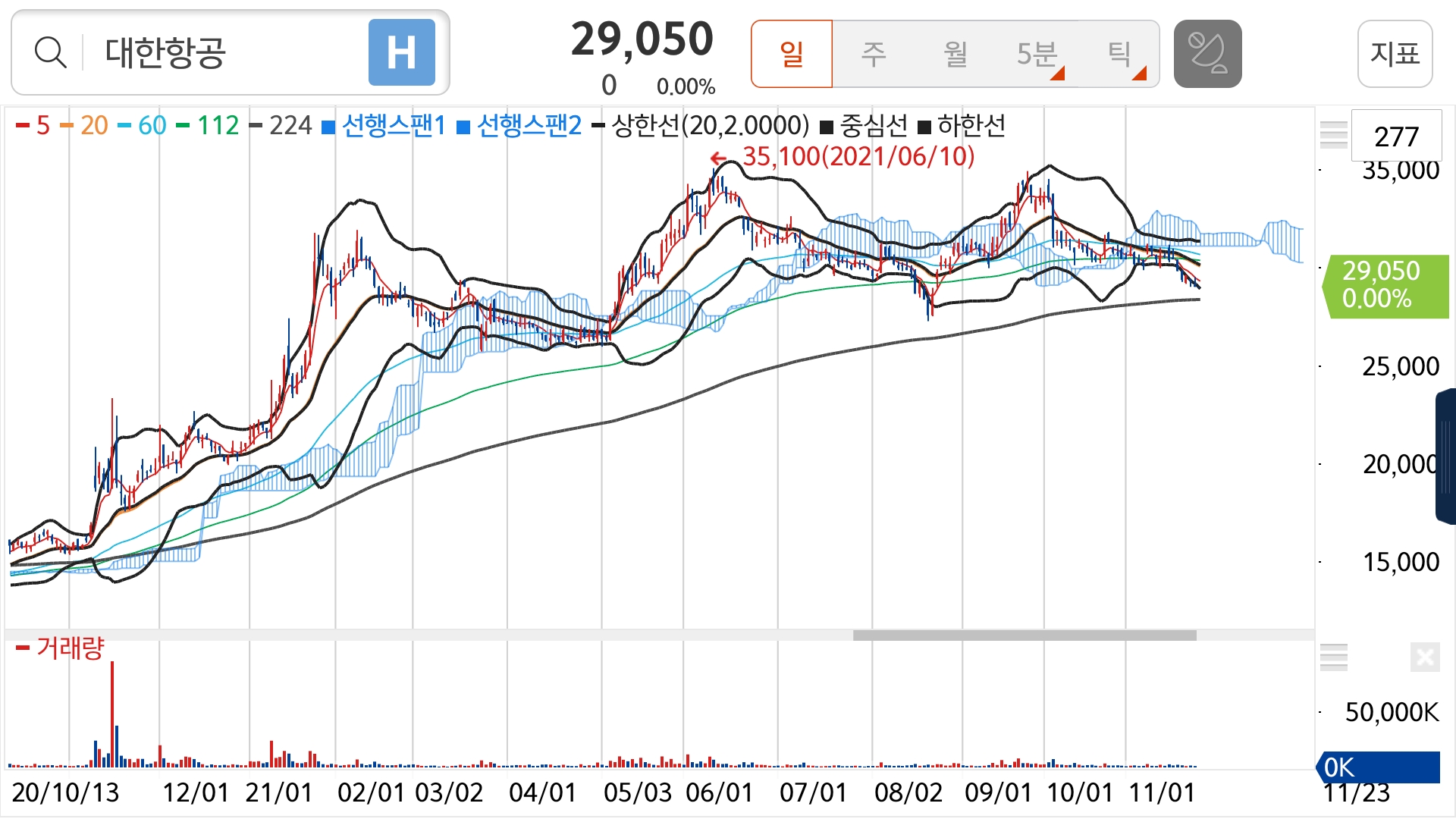

대한항공 주식을 평단 30,175원에 20주 보유하고 있습니다.

그러다보니 대한항공 증권사 리포트도 챙겨보게 되네요.

‘2H22국제선 여객 수요 회복, 한동안 화물 호조 기대’ - 하나금융투자

‘아직은 먼 여객 회복’ - DB금융투자

‘화물이 다 했다, 운송 Top-pick’ - 이베스트

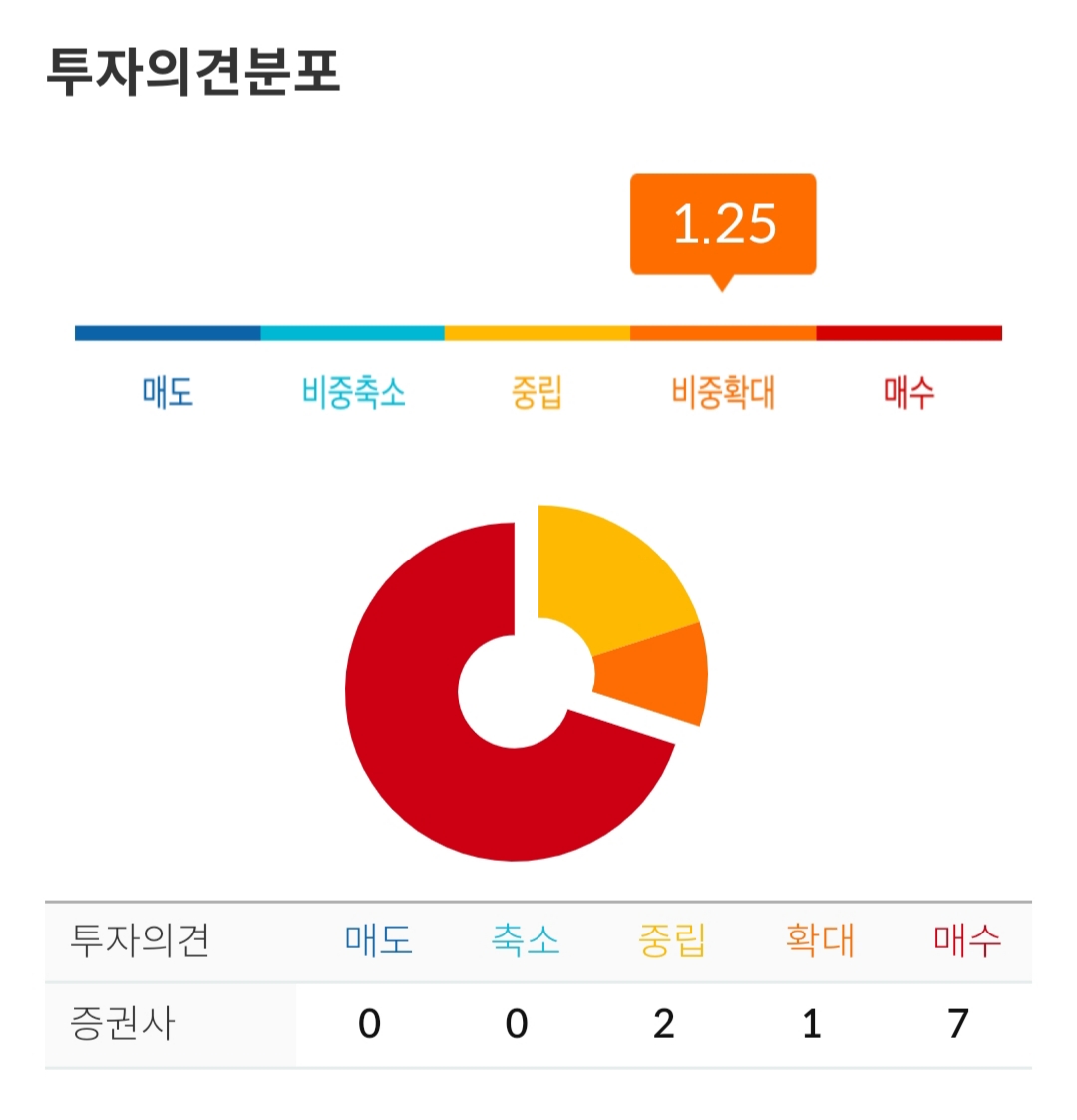

대한항공 주가 전망 목표주가

21-11-24 하나금융투자 목표주가 41,000원

21-11-16 한국투자증권 목표주가 36,000원

21-11-16 NH투자 목표주가 43,500원

21-11-15 DB금융투자 목표주가 30,000원

21-11-15 이베스트 목표주가 43,000원

대한항공 증권사 리포트

위드 코로나가 발표되면서 해외여행에 대한 기대감이 상승했습니다. 그러나 확진자 급증으로 시민들과 방역당국이 긴장하고 있습니다. 때문에 여행객 증가에 따른 국제 선 수요가 본격적으로 회복되기까지는 시간이 더 필요할 전망입니다.

대한항공은 코로나19 발발 후 여행객 대신 화물 운송 수요에 집중했습니다. 발빠른 피보팅의 하나라고 볼 수 있지요.

항공기 화물 수요의 경우 주요 연말 성수기 효과를 기대할 수 있습니다. 게다가 주요 항만 적체가 여전하고 컨테이너선 운임도 높은 수준이 지속되고 있어 4분기 항공기 화물 수요는 호황 기조가 지속될 전망입니다.

‘10월 인천 공항 화물 수송 실적이 지난 3월의 사상 최고치를 경신했고 10월 TAC 지수 (홍콩북미 노선 운임)도 사상 최고치를 기록하면서 4분기에도 대한항공 화물부문의 역대 최대 매출이 기대된다.’ - 한화금융투자 리포트

아시아나항공 인수가 확정되면, 통합 대한항공의 시장 점유율은 단순 합산 기준 40%까지 확대된다고 합니다. 2023년 이후 중장기 관점에서 여객 수요가 증가하면 추가적인 점유율 상승도 가능하다고 보는 전문가도 있습니다.

본격적인 여행객 수요는 2023년부터 증가할 것이라는 전망이 우세합니다. 여행객 증가는 운임 상승으로 이어질 건데요. 국내 1위 사업자 대한항공의 이익 개선 규모가 가장 커지는 건 당연한 결과일 겁니다.

대한항공 기업 개요

아래는 증권사에 소개된 회사 소개입니다.

1. 동사는 대한항공공사로 출발하여 한진에 인수된 후 대한항공으로 사명을 변경했으며, 국제 항공 얼라이언스인 스카이팀에 소속되어 연계항공을 운영 중.

2. 동사는 국내 13개 도시와 해외 35개국 95개 도시에 취항하여 여객부문 사업을 진행 중에 있음. 더불어 항공기 하단에 화불을 탑재하여 수송하는 화물산업도 존재함. 마지막으로 군용기 창정비, 항공기 제작, 성능개량의 항공우주산업도 겸하고 있음.

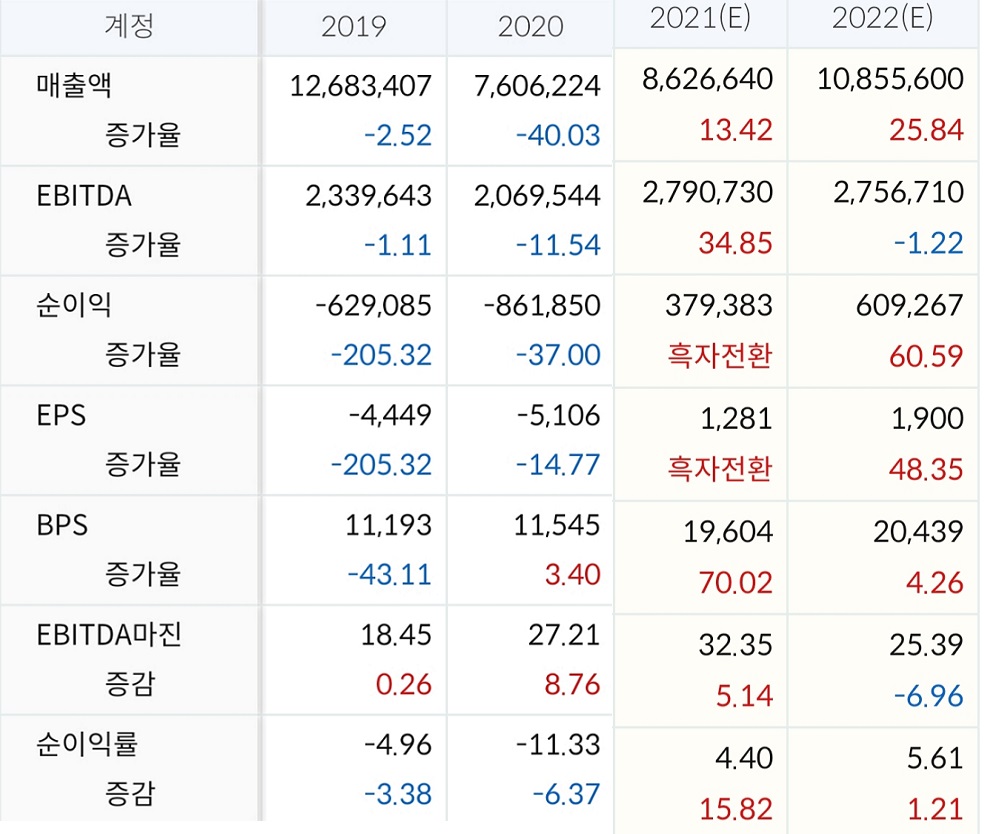

3. 2021년 상반기 기준 동사의 매출은 항공운송산업에서 3조 6841억원을 벌어들이며 항공우주산업에서 1793억원을 호텔산업에서는 310억원을, 기타 산업에서는 686억원을 벌어들임.

4. 작년 동기에 비해 코로나19로 인해 매출액 규모는 감소하였음. 그러나 타 비행사에 비해 적게 감소하였음. 여객부문은 상대적으로 대폭 감소하였으나, 화물기로 개조하는 등 상황대처를 통해 매출액 감소의 폭을 줄일 수 있었음.

말도 많고 탈도 많은 대한항공이지만

우리나라 ‘우리의 날개’에 걸맞는 위상을 기대해 봅니다.

※ 투자 결과는 오롯이 본인이 책임지는 멋진 님들, 성투하시기 바랍니다~

블로그의 다른 글 읽기

존리의 부자되기 습관 리뷰, 하루 만 원으로 부자 되는 법 공개!

돈의 속성 리뷰, 스노우폭스 김승호 회장의 부자 되는 법

(↓아래 공감♡ 누르기는 더 잘 쓰라는 격려가 됩니다~♥)

'부자되는 돈 공부 > 주식공부' 카테고리의 다른 글

| LG에너지솔루션 공모주 청약일 청약방법 주관사 따상이란? (35) | 2022.01.05 |

|---|---|

| 동진쎄미켐 매매일지 (26) | 2021.12.23 |

| 주식단테 볼린저밴드 매매기법 뜻 (50) | 2021.11.19 |

| 테이퍼링 뜻 tapering이란 (23) | 2021.11.05 |

| 현대백화점 주가 전망 위드코로나 수혜주 (34) | 2021.10.29 |